春节临近,年宵花迎来了一年一度的销售高峰,其中红红火火的暖色系鲜花是年宵花的热门款。

与此同时,鲜花成为“盒区房”里的一件必买“年货”。自从春节年宵花上市以来,在门店的“盒马花园”陈列区现场挑选绿植盆栽的消费者增加了不少。

随着需求的增长,2015年鲜花电商相继冒头,打开并培育了日常鲜花消费市场。而如今,“卖菜小贩”开始吆喝着“卖花”,反复洗牌的鲜花电商重回大众视野。目前,盒马为了在源头提升鲜花的品质,已在云南签下了30个鲜花直采合作基地,搭建了鲜花大仓,率先打造出行业里首个完整的鲜花供应链。

一直以来,鲜花电商都存在质量差、盈利困难等诸多问题。但回顾2021年,鲜花电商赛道上的关键词,或许要数“生鲜电商”。生鲜电商依靠自身渠道和运输能力,在卖花上这门生意上显得来势汹汹。在它们的本地生活布局版图中,“鲜花”扮演的角色开始越来越重要。随着巨头的不断入场,几经起伏的鲜花电商未来发展几何?

混战:生鲜电商vs垂直鲜花电商

在国内电商市场稳步增长的大背景下,随着消费升级以及“她经济”的崛起,鲜花正在从年轻人偶尔消费的“小确幸”变成生活中必不可少的必需品,在眼球效应更加吃香的社交网络时代,鲜花正中当下消费升级的下怀。

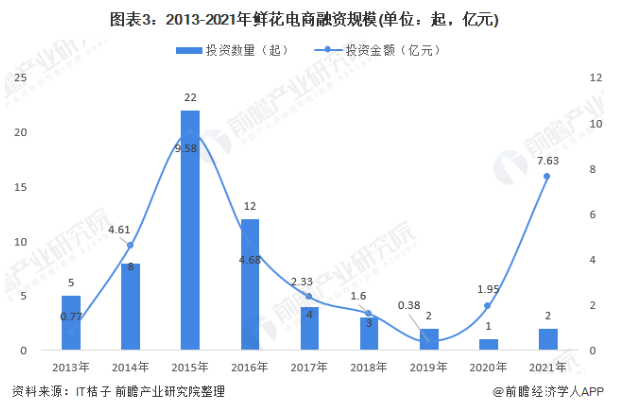

在“悦己经济”的推动下,鲜花电商曾迎来极速爆发的高光时刻。2015年瞄准了这一风口的玩家渐次崛起,Roseonly、野兽派、泰笛、Flowerplus、花点时间等鲜花电商玩家纷纷获得资本支持。据艾瑞咨询数据显示,2013年以来,鲜花电商领域共融资超50笔。

虽然在短期内依靠渠道便利性、交易链条短等模式迅速打开了市场,但随后,鲜花电商平台的短板引发了很多问题,几乎结束了鲜花电商的“花期”。

2019年前后,淘宝、京东等互联网大厂上线自营鲜花业务,同时开通同城速配服务;美团、饿了么也悄悄推出鲜花绿植分类。鲜花电商在互联网大厂的推动之下,再次迎来一波新的高潮。

鲜花电商的不断折戟,换来了一个千亿级鲜花消费市场,并逐步走向成熟。然而,时移世异,鲜花赛道正迎来更多的蛋糕分食者,以盒马鲜生、叮咚买菜、每日优鲜为代表的生鲜品牌凭借供应链上的优势也加入混战。

· 2020年11月,叮咚买菜上线了鲜花业务。

· 2021年开始,每日优鲜的鲜花业务也已在北京、上海、广州、深圳、天津、青岛等地上线。

· 2021年5月,“盒马花园”已在北京、上海两地亮相,8家门店同日迎客,并在云南省建立了14个鲜花基地。

在互联网时代下,鲜花电商再度迎来蓬勃的发展,很多资本以及互联网巨头们看好这个赛道,但对于鲜花电商的行业来说,这个生意并没有想象中的“浪漫”。

困境:鲜花电商的“规模效应”之殇

随着社会经济的不断发展,人均GDP每进入某个新的阶段,就会引发消费习惯、偏好的改变,这就是我们常说的消费升级。当Z世代消费群体开始崛起,让他们开始不再满足于基本生活需要,开始愿意为生活品质来买单,这也正是“日常鲜花”的目标消费群体。

在鲜花电商逐渐走入大众视野并获得资本青睐后,随着市场的扩大,运营中的问题也尽数暴露。

大量消费者对鲜花电商持有负面评价,截止2021年5月,在黑猫投诉平台关于鲜花电商的投诉多达5000多条,其中,消费者大部分的投诉原因,都指向鲜花质量不过关、配送不及时、体验差等问题。甚至有不少网友表示,在鲜花电商平台有过购买体验后,他们将不再通过网购方式购买鲜花。

究其背后主要原因出在供应链上。

在鲜花电商的具体运营中,物流是最为重要的一个环节。目前,主流鲜花平台前端都采用冷链运输,但在“最后一公里”上,由于鲜花电商很难形成规模效应,无法像生鲜品类那样通过简单的分装和隔离实现统一配送,因此大部分平台都将物流配送外包给第三方。

但鲜花保鲜周期极短且极易折损,一旦物流配送不及时,就会让鲜花的质量大打折扣,既对消费者体验造成不利影响,又扩大产品损耗,增加鲜花电商平台的运营成本。

鲜花电商想要留住用户,增加用户黏性就必须不断提高鲜花品质和服务体验。

为吸引用户,不少鲜花电商推出团购或买一送一等促销活动,“包月鲜花”成为各大鲜花电商平台上较为常见的营销模式。

但有消费者反馈,一些包月送四次花,第一次品质较好,第二、三次花的质量明显下降,第四次品质又明显回升,吸引顾客续订。

在同质化严重背景下,各大平台大打价格战,为了管控成本,这种模式以低端的花为主打,稍微上档次的花种屈指可数,产品质量进一步下降,最终陷入循环。

对于鲜花这类商品来说,本身保质期就非常短,同时也是比较容易折损的商品。鲜花的价值本身并不是很高,但通过“九九八十一难”送到消费者手中,价格便已经不低了。

或许,低频、非刚需的产品和服务,不太适合通过互联网模式来发展,也不太可能得到资本的持续支持,所以很难大规模的发展。

野心:体验经济时代的价值载体

虽说鲜花电商面临着诸多的一些困境,但随着体验经济时代的来临,也正在赋予这类行业一些新的增长点。

“体验+”商业,是未来商业的潮流,充满体验感的消费场景将体验文化与商业内容结合,在传统商业模式日渐式微的今天,体验商业已成为传统商业“突围”新生的重要途径。

如今,消费日益升级,促进了鲜花消费的逐渐兴起。在新零售时代的大背景下鲜花零售打破了以往鲜花消费的固有的情景和模式,以情怀、故事为主线,将鲜花由产品转换为一种心灵的寄托,将鲜花带入了大众的消费视野,开辟了鲜花消费快消化时代化的到来。

对于整个行业来说,订阅模式已经跑通,鲜花消费是实实在在的增量市场,而鲜花作为观赏性商品,在合适的价格内其所带来的“愉悦”感,才是打动消费者的关键。

当前鲜花电商的竞争格局尚不明朗,各玩家之间的关注点仍在价格以及流量上的抢夺。随着“鲜花+互联网”模式的兴起,鲜花的日常需求以及作为访友礼物的鲜花需求在国内兴起。通过鲜花电商,可以在体验经济时代吸引大批流量。

对于“弯腰捡钢镚”的生鲜电商来说,在自身生鲜赛道早已积累下了庞大的的用户基数,在卖花这个事情上,更像是买菜的同时顺手买花,同时还能积攒更多的流量。

对于垂直玩家鲜花电商而言,体验经济时代所带来的流量红利更有利于其吸引流量。在线上流量日益见顶的同时,鲜花电商流量增速放缓,需要投入更多的资金来换取流量。在此背景下,也会倒逼生鲜电商带动整个行业领域的创新发展,加速行业爆发期的到来。生鲜电商与垂直领域鲜花电商的合作共赢或将会成为一种行业的必然发展趋势。

但在目前互联网时代,人群、品类、场景三大维度透露出了鲜花赛道的机会点,吸引了资本的触角。垂直鲜花电商前期虽已经抢占市场,有足够的优势,但后续或许也要开始增加特色,寻找附加价值,才能顶住竞争大头的冲击。

不过,回头来看,中国鲜花电商行业市场发展前景广阔。数据显示,目前我国鲜花零售的线上销售已经超过线下,而且线上鲜花消费规模在持续扩大。2017~2020年中国鲜花电商市场规模从235.5亿元增长到720.6亿元,年复合增长率达32.26%。站在更长远的发展角度上来看,鲜花电商依然具备不错的发展想象力,只是想象力的大小还要取决于做鲜花电商的这些平台本身,能否将现行业供应链做到更为理想的状态。

本文来源:新消费星球