挨过风雨交加、冰霜相逼的2020年,服饰行业并没有在2021年真正松口气。

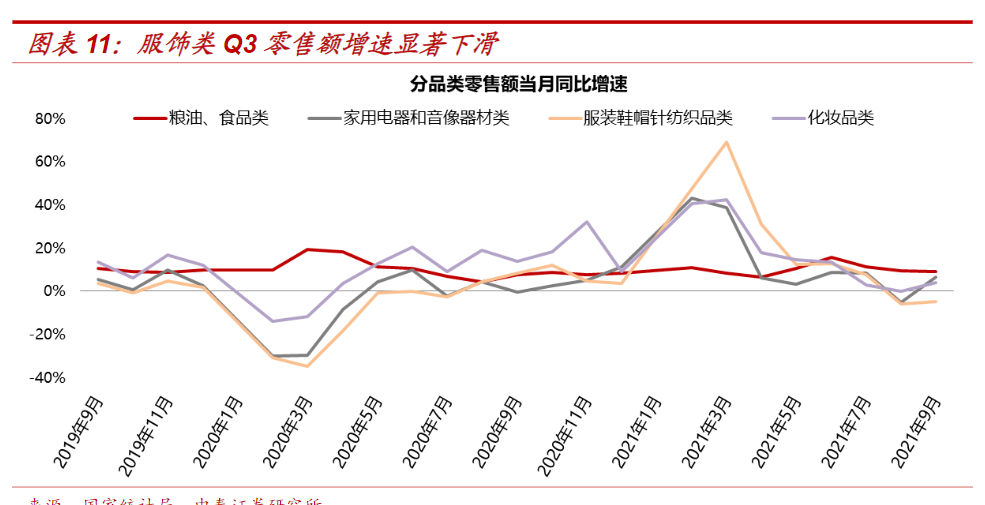

国家统计局数据显示,服饰类商品零售额在2021年一季度迎来短暂复苏后,二季度开始掉转直下,三季度更是迎来显著下滑。虽然考虑到2020年三季度出现了消费复苏,但2021年反而出现大盘缩水,还是让全行业颇为震惊。

一些人将原因归结于互联网行业流量红利的消失。

近二十年以来,互联网行业的发展红利让电商成为服饰行业的增长发动机。尤其是2010年前后,淘宝服饰等电商零售平台的异军崛起,重塑了服饰行业格局,让大量服饰新品牌实现了弯道超车。

如今,互联网流量红利不再,部分流量打法的商家开始无所适从,这一定程度上浇灭了服饰行业部分细分赛道和品牌的虚假繁荣。

但在不少业内人士眼中,原因并不仅限于此。虽然疫情加速了流量爆款打法的失效,但更重要的是,疫情加速了消费群体尤其是年轻消费群体的代际迁移——人们不再盲目追逐低价爆款,而是更为在意精品和潮流,产业升级也就迫在眉睫。

更重要的是,伴随着更为年轻的消费群体在消费领域扮演更重要的角色,服饰业的新需求也处于大爆发前夜。当年轻人喜欢的服饰风格越来越小众,代表着服饰业正脱离与性别、年龄、职业、收入挂钩,取而代之的是用审美层次来划分消费主体。

需求驱动供给,服饰业无疑将迎来一轮行业大洗牌。

品牌的爆款风,为什么卖不动了?

一套爆款打天下的时代可能已经过去了,这是不少服饰品牌今年明显感受到的趋势。

一位在服装业从业多年的服饰批发商告诉记者,以往厂家只要跟着当年的大趋势做款式雷同的爆款,只要价格够低,就能大卖,今年明显销路差了不少,“现在我们仓库还堆着不少库存,按照我们的上新周期,这些应该还算新款,但现在怎么降价都销不出去”。

这样的情况,在零售端体现得更为显著。一个明显的事实是,曾经靠爆款走量的服饰品牌,只要产品设计没有跟上潮流,即便放在直播间里,喊出全网最低价的口号让消费者薅羊毛,都无法支棱起来。最典型的品牌就是拉夏贝尔,其在直播间的带货销售额一度进入了“5亿-10亿”的成绩区间,但还是无法避免走向申请破产清算的命运。

可以预见,当爆款逻辑已经被验证失败,还坚持用这样的打法,未来可能还会有不少服饰品牌将重蹈拉夏贝尔的覆辙。

但放弃爆款逻辑,显然对服饰品牌提出了更高的要求。尤其在把握趋势上,如今趋势的剧烈变化,再次加剧了品牌把握趋势的难度。

事实上,有人用“上半年的新款到下半年就过了时”来形容潮流的变化之快,就像不久前大家还在讨论BM风的甜,马上行业就开始追求Y2K风的酷。

这背后的深层次原因,在于服饰正在成为年轻人的个性表达。Google 2020年的时尚关键字还是较为宽泛的“独立风格”,但今年 Google 的热门搜索已经更加深入地朝小众市场探索,排名前10的热门关键词,包含了 Rave风、学院风、Cottagecore、90 年代服装和节日服装等等。

CBNData发布的《2019女装行业趋势报告》提到,年轻人的服饰选择越来越多元,表现出强烈的长线需求,购买10种以上不同产品类型的人数爆发式增长。

供需不匹配,已经在供给侧引发了负面效应。前瞻产业研究院整理的一组行业数据可以对比证明:2021年1-9 月,我国服装行业限额以上服装类商品零售额累计 7823.8 亿元,同比增长 19.3%,呈现大幅提高的趋势。但同期时间里,中国服装行业现存企业12557家,相比2020年末减少了743家。

“服装行业面临转型升级压力,产业规模增速不断下降”的发展现状,也在该行业分析中被指明。

虽然多年以来,抓住趋势就能抓住服饰业发展的密钥,但在如今,这个问题似乎变得更紧迫起来,甚至不仅关乎发展,还开始关乎品牌的存亡。

如何把握住趋势,变成了全行业的共同难题。

危机还是商机?

但对于更多品牌而言,这一轮的危机,或许是新的商机。

此前淘宝发布的一组数据显示,目前淘宝、天猫上有超过2亿的95后,其中,服饰先锋人群超过6000万,在增速和客单价维度,表现均远超大盘平均值。

简单而言,谁能把握住这部分人群的需求,也就意味着有了崭新的商业机会。

不过,当实际执行时,服饰品牌要面临的困难要比想象中多很多。作为非标的服饰行业,品牌的一个巨大挑战在于,对不同圈层消费者兴趣走向很难做出精准预判,更遑论以最快的速度研发出产品并铺开市场。

毕竟,服饰的趋势并不是一种单一的趋势,而是各种趋势的组合,比如款式、颜色、面料等等。

一个更为现实的难点在于,很多服饰品牌,尤其对于中小品牌,既无力支撑产品研发所需要的精力与资金,也没有足够强大的供应链能力来保障生产跟上速度。这就会导致,如果前期花了大量人力物力做各种调研,但若在投入生产阶段,没有赶在消费热潮里进入市场快速获得声量,就意味着所有投入都会打水漂了。

当然,一旦抓准了某个风格,品牌就能被盘活,并走向“自增强循环”。天猫数据显示,在由新品高度驱动的服饰等行业,新品销售的增速能够超过200%,带动成交的占比也达到36%。

因此,尽可能地量化不同年轻人热衷的风格趋势,满足让不同的人穿上不同风格衣服的需求,服饰品牌才可能从持续的爆款阵痛中,分娩出新的机会。

这就要求服饰品牌,在用户端,既要预测流行趋势,又要洞察消费需求,更要精准指导产品研发;在产品端,既要降本减少沉没成本,又要增效提升成功率,更要有成功的产品跑通研发逻辑;在市场端,既要有核心增长动力,又要夯实竞争壁垒,更要有高远的想象空间。

“既要又要更要”的难度系数,听上去遥不可及,但一些改变,却正在发生。

比如,ITIB这个可能很多人都没听说过的设计师品牌,今年一举拿下天猫双11服饰品牌榜第一;“三坑”服饰出圈时,没能带火的Teenie Weenie,却在今年天猫双十一中,拿到了女装品类销售排名第九的好成绩;无性别服饰品牌Bosie在不足两个小时的时间内,便实现了销售额突破了1亿元的壮举,一举超越2020年半年销售额......

这些品牌之所以能把握新方向与新趋势,并快速落地面市,在于率先地拥抱数字化,借助平台优势,将产业互联网与消费互联网紧密结合。

比如,Teenie Weenie就是基于天猫对全平台女装的风格识别和预测,进行了趋势跟进并推动产品研发创新;而天猫聚集的高客单人群和先锋消费者更是给Bosie、ITIB这样的新锐品牌匹配到了更精准的消费者。

对于那些依靠小众风格而生的品牌而言,能够崭露头角,就是要精准地把握住流行趋势,并快速做产品研发迭代,再通过平台更精准的推荐匹配形成转化。

这样的完整链路,也是一个品牌的核心竞争力所在。

这也是时至今日,淘宝天猫依旧是服饰商家经营主阵地的原因。虽然多平台经营已成为常态,但是引领时尚和风格,并能够让新商家实现从0到1,从1到100的持续进阶的,还是淘宝天猫。

在如今的社会环境下,年轻人买服装买的早已不是衣服本身,而是一种潮流,一种风格,一种个性,一种态度。对于处于“希望常有但阵痛不断”的品牌来说,只有从构建起从把握趋势到快速推新再到铺开市场的全链路能力,才会真正摆脱阵痛,拥抱机会。

文|松果财经(ID:songguocaijing1)

参考资料:

《服饰行业大洗牌,品牌拼内功的时候到了》奇偶派

《告别「爆款逻辑」,服饰品牌要拼内功》新眸

《本土品牌对话世界,天猫如何从“扶上马”再“送一程”?》螳螂观察